Nawet jeśli ceny ropy ponownie wzrosną, a ostatnio osiągnęły nawet poziom z początku ubiegłego roku, jedno jest pewne: wielkie koncerny naftowe przeżyły horror z drastycznymi spadkami cen i ogromnymi spadkami zysków. Chevron odnotował roczną stratę w wysokości 5,5 miliarda dolarów. Analitycy spodziewają się, że rywal ExxonMobil również odnotuje w tym tygodniu miliardową roczną stratę.

Dwie duże firmy w amerykańskim przemyśle naftowym ma obecnie 100 miliardów dolarów długu. Są narażeni nie tylko na spadający popyt w czasie pandemii, ale także na to, że kraje na całym świecie chcą zredukować swoje emisje i dlatego są mniej zależne od spalania źródeł energii zawierających węgiel.

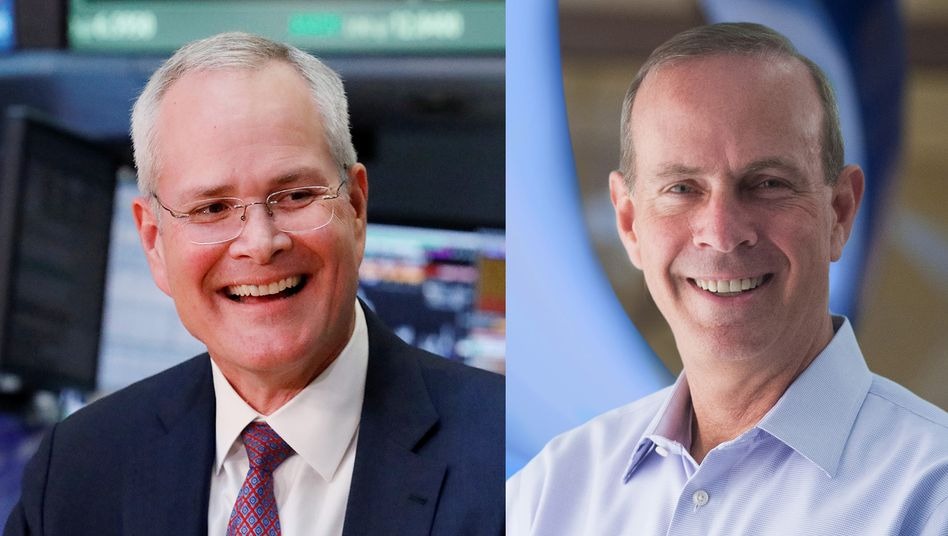

Klasyczny model biznesowy jest w dłuższej perspektywie do obalenia, inwestorzy tracą cierpliwość ze względu na wysoki poziom zadłużenia i ponad 20-procentowe straty cenowe w 2020 roku. Koszty muszą spaść i trzeba znaleźć perspektywę przekształcenia biznesu, z którą borykają się konkurenci BP i Shell. Fuzja wydaje się być możliwym wyjściem z kryzysu dla dwóch amerykańskich korporacji Exxon i Chevron; w każdym razie szef Chevron Mike Wirth (61) i szef Exxon Darren Woods (56) zbadali możliwości fuzji w zeszłym roku.

Rozmowy miały charakter wstępny, ale w każdej chwili mogły rozpocząć się od nowa. Nie ma pewności, czy fuzja dwóch gigantów naftowych pod rządami nowego prezydenta USA Joe Bidena (78 l.) miałaby szansę. Do tej pory Biden nie wyznaczył politycznej drogi w kwestiach antymonopolowych, ale w przeciwieństwie do swojego poprzednika Trumpa chce nadać ochronie klimatu priorytet w swojej polityce.

Gdyby Exxon i Chevron połączyły się, stworzyłoby to nowego naftowego giganta o wartości rynkowej 350 miliardów dolarów i siedmiu milionów baryłek ropy i gazu, które produkowali codziennie przed pandemią. Po Saudi Aramco, połączony gigant z USA byłby numerem dwa w branży na całym świecie. Potencjał oszczędności byłby znaczny: połączona firma mogłaby zaoszczędzić 15 miliardów dolarów na kosztach administracyjnych i kolejne 10 miliardów dolarów na kosztach kapitału rocznie, oblicza niezależny analityk branżowy Paul Sankey w „Wall Street Journal”.

Taka transakcja byłaby znacznie większa niż gigantyczne fuzje Exxon i Mobil, a także Chevron i Texaco na przełomie lat 90. i 2000. – i nie obyło się bez ironii historii: fuzja obejmowałaby dwóch największych potomków z Reunite the Standard Oil Monopoly Johna D. Rockefellera, które organy regulacyjne rozpadły się w 1911 r., aby przekształcić ówczesny potężny przemysł naftowy.

Konsolidacja pozostaje gorącym tematem w przemyśle naftowym

Całkiem możliwe, że dwaj giganci amerykańskiego przemysłu naftowego stracili najbardziej sprzyjający czas dla takich planów czyli prezydetury dobrze usoposobionego to takich wyzwań prezydenta Donalda Trumpa. Jednak szef Chevron, Wirth, podkreślił w zeszły piątek, że konsolidacja może zwiększyć wydajność przemysłu naftowego. Na rynku doszło już do poważnych fuzji w przemyśle naftowym w latach 90. i 2000. Czy takie fuzje w przemyśle naftowym miałyby jeszcze szansę w przyszłości? „Zobaczymy” – powiedział Wirth i ani słowem nie wspomniał o Exxonie i Chevronie.

oprac. Andrzej Mroziński