Samochody drożeją i będą drożeć jeszcze bardziej m.in. z powodu osłabienia kursu złotego i wzrostu cen surowców. Wojna na Ukrainie nasiliła problemy z produkcją pojazdów, trzeba liczyć się z ponownym ograniczeniem dostaw aut do Polski; fabryki znów mają przerwy. Podwyżki stóp procentowych powodują wzrost rat kredytowych/leasingowych, a drożejące paliwo wpływa dodatkowo na zwiększenie kosztów użytkowania pojazdu. Jak ograniczyć te koszty i zminimalizować ryzyko związane z zakupem samochodu? Analitycy Carsmile przygotowali 10 podpowiedzi dla kupujących auta w niepewnych czasach

Średnia cena nowego samochodu sprzedawanego w Polsce przekroczyła już 143 tys. zł – wynika z najnowszych danych Samaru. W ciągu roku nowe auta zdrożały o prawie 11%. Prognoza Carsmile na 2022 rok, przedstawiona w grudniu, zakładała wzrost cen w samochodów tym roku o 10-20%. Wybuch wojny na Ukrainie i towarzyszące mu wydarzenia na rynkach finansowych spowodowały jednak, że podwyżki cen mogą być większe.

Jak zminimalizować dotkliwość podwyżek cen samochodów, stóp procentowych, paliwa czy kosztów serwisowania, jeśli potrzebujemy kupić lub wymienić samochód ze względu na potrzeby firmy czy obowiązki rodzinne? Oto 10 podpowiedzi wraz z konkretnymi wyliczeniami, opracowanych przez analityków Carsmile.

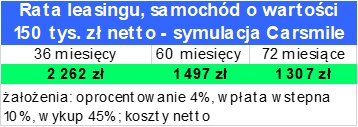

- Wydłuż maksymalnie okres leasingu, aby obniżyć ratę

Im dłuższy okres leasingu, tym niższa rata. Przy oprocentowaniu wynoszącym obecnie ok. 4%, wydłużenie okresu leasingu z 3 do 5 lat pozwoli zmniejszyć miesięczne obciążenia z tytułu leasingu auta o wartości 150 tys. zł netto aż o jedną trzecią (dla przyjętych założeń). Na rynku dostępne są nawet dłuższe okresy, wynoszące 72 czy 84 miesiące, ale może się to wiązać z pewnymi ograniczeniami odnośnie samochodu.

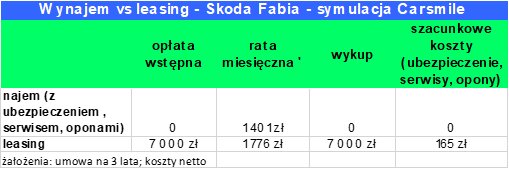

- Wybierz wynajem zamiast leasingu – angażuje mniej gotówki i jest mniej podatny na skutki inflacji

W przypadku leasingu docelowo stajemy się właścicielem pojazdu. Rata wynajmu pokrywa natomiast utratę wartości auta tylko w okresie trwania umowy, czyli np. 3 lat. Nie wykupujemy auta. W związku z tym miesięczna rata za wynajem będzie mniej dotkliwa.

W przypadku leasingu musimy dodatkowo opłacić ubezpieczenie, serwis czy zakup i wymianę opon. Te pozycje będą drożały z uwagi na inflację, a w racie wynajmu są stałe, niezależnie od sytuacji na rynku.

Jeśli naszym celem jest, aby w niepewnych czasach mniej obciążać domowy czy firmowy budżet, wynajem będzie lepszym rozwiązaniem (całościowe porównanie co się bardziej opłaca leasing czy wynajem, jest bardziej skompilowane; tu skupiamy się wyłącznie na obciążeniach miesięcznych).

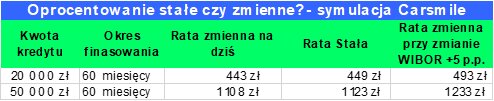

- Szukaj ofert finansowania ze stałym oprocentowaniem – kredyt i wynajem

W okresie podwyżek stóp procentowych, warto rozważyć wybór finansowania zapewniającego stałość raty bez względu na decyzje RPP. – Na rynku są dostępne oferty kredytów samochodowych ze stałą stopą. Nie są one zbyt popularne, ale w obecnej sytuacji warto je sprawdzić– mówi Arkadiusz Zaremba, szef platformy Otomoto KLIK oferującej auta używane. Rata stała wychodzi dziś tylko nieznacznie drożej od raty kredytu ze zmienną stopą procentową, a przy podwyżce stóp różnica na niekorzyść raty zmiennej, może okazać się znaczącą. Kierując się zaleceniem KNF, aby do obliczania docelowej raty banki przyjmowały dziś podwyżkę stop o 5 pkt. proc., można przyjąć, że rata kredytu ze zmienną stopą na kwotę 20 tys. zł wzrosłaby o 50 zł, a na 50 tys. zł – o 125 zł. Takiej podwyżki można uniknąć wybierając kredyt ze stałą stopą.

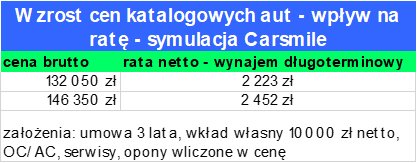

- Inflacja przyspiesza. Jeśli musisz kupić, nie zwlekaj – podwyżka cen katalogowych o 11% to o 229 zł mniej w portfelu co miesiąc.

Sposobem uniknięcia podwyżek rat z powodu wzrostu stóp procentowych jest też wynajem długoterminowy, o ile tak przewiduje umowa (na rynku są różne standardy, trzeba sprawdzić czy rata nie zmienia się pod wpływem zmian sto procentowych). Gdy gospodarka znajduje się w cyklu podwyżek stóp, im szybciej podpiszemy umowę, tym niższa stopa zostanie przyjęta do obliczenia raty. Co ważne, na wysokość raty wpływa nie tylko stopa procentowa, ale też cena katalogowa samochodu oraz polityka rabatowa koncernu lub dilera. Przy znaczących i częstych podwyżkach – jakie mają miejsce obecnie – zwlekanie z decyzją niestety może skutkować dużo większą ratą, choć z drugiej strony wahanie się jest zrozumiałe w czasie zwiększonej niepewności. Przykładowo, podwyżką ceny katalogowej o 14,3 tys. zł, tj. o 11% dla wybranego przykładu, skutkuje wzrostem raty o 229 zł miesięcznie.

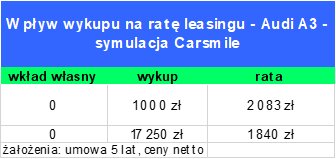

- Zrezygnuj z wkładu własnego i wybierz wysoki wykup

Sposobem na zwiększenie bezpieczeństwa finansowego w okresie niepewności może być też wybór takiej oferty finansowania, która przeniesie większe wydatki na przyszłość, np. leasingu bez wkładu własnego a z większym wykupem. Miesięczne obciążenie będzie wtedy mniejsze, a dodatkowo realna wartość wykupu ulegnie zmniejszeniu na skutek inflacji.

- Szukaj samochodów z „gwarancją” ceny

Silne obabienie złotego w połączeniu ze wzrostem kosztów produkcji samochodów powoduje, że ceny samochodów mogą zmieniać się dużo częściej niż w okresie stabilności. – Przed pandemią standardem na rynku było to, że producenci zmieniali cenniki pojazdów raz, góra dwa razy do roku. W czasie pandemii częstotliwość zmian znacząco się zwiększyła, bo zaczęliśmy otrzymywać nowe cenniki nawet co półtora miesiąca. W tej chwili, minęły dwa tygodnie od wybuchu wojny na Ukrainie i związanego z tym osłabienia złotego, a już kilka marek podniosło ceny w odpowiedzi na tę sytuację – informuje Michał Knitter z Carsmile.

Teoretycznie sposobem na to, aby zapewnić sobie stałość ceny samochodu przedstawionej przez dealera w ofercie jest podpisanie umowy. Sytuacja na rynku jest jednak tak trudna, że czasem producent po prostu nie jest w stanie wytworzyć samochodu po cenie, która była podana np. pół roku wcześniej, gdy pojazd był zamawiany. Tak dzieje się, gdy na wspomniane już wcześniej czynniki nałożą się np. braki w dostępie do podzespołów czy obserwowany obecnie skokowy wzrost cen surowców. Według szacunków Carsmile, w przypadku ok. 10% umów sprzedaży zawieranych obecnie na rynku, dochodzi do odstąpienia od umowy lub renegocjacji jej warunków. Sposobem na zminimalizowanie tego ryzyka jest wybór aut o możliwie najkrótszych terminach dostawy. Najlepiej takich, które już są w Polsce. Alternatywą jest zakup sprawdzonego samochodu używanego.

- Wybierz samochód ekonomiczny

W czasie szalejących cen benzyny, ekonomiczny samochód to skarb. Ciekawym rozwiązaniem może być wybór pojazdu z fabryczną instalacją gazową – czytaj auta marki Dacia. Przyjmując, że Dacia Duster z silnikiem 1.0 7Ce LPG pali ok. 7 m3 gazu/100 km, możemy oszacować miesięczny koszt tankowania przy obecnych cenach gazu i dystansie 1000 km na ok. 200 zł. Samochód jest też bardzo konkurencyjny jeśli chodzi o koszt finansowania. Miesięczna rata wynajmu przy wpłacie własnej na poziomie 6 500 zł i 3 letnim okresie umowy wyniesie ok. 1200 zł netto. Całkowity koszt użytkowania powinien się więc zmieścić w 1400 zł netto, co jest kwotą bardzo niską jak na SUVa.

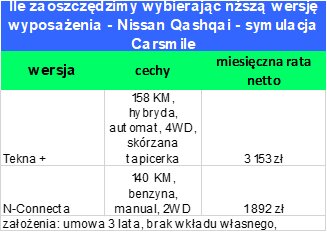

- Zrezygnuj z dodatkowego wyposażenia

Gdy kupujemy auto w niepewnych czasach warto też zastanowić czy wszystkie elementy wyposażenia są nam absolutnie niezbędne, np. automatyczna skrzynia biegów, napęd 4×4, gdy nie jeździmy w góry, dach panoramiczny czy skórzana tapicerka. Jakie oszczędności może dać rezygnacja z wygody?

Prześledźmy to na przykładzie. Nissan Qashqai w bogato wyposażonej wersji TEKNA+ (158 KM, hybryda, automat, skórzana tapicerka) kosztuje miesięcznie 3153 zł netto. Z kolei za wersję N-Connecta (140 KM, benzyna, manual) zapłacimy 1892 zł, czyli aż o 40% mniej. Carsmile nie zaleca rezygnacji z elementów wyposażenia, które wpływają na bezpieczeństwo jazdy.

- Zadbaj o gwarancję, aby pokryć koszty ewentualnych napraw

Alternatywą do auta nowego może być zakup samochodu używanego z pewnego źródła, dodatkowo zaopatrzonego w gwarancję. Przykładem może być dowolny samochód wyposażony w Cyfrowy Paszport Pojazdu, w którym opisane są wszystkie wykryte w drobiazgowym badaniu usterki. Paszport może otrzymać tylko pojazd będący w dobrym stanie technicznym. Platformy online, na których sprzedawane są samochody coraz częściej zapewniają też gwarancję, np. na 12 miesięcy, za która nie trzeba też dodatkowo dopłacać. Dzięki temu ograniczamy ryzyko, że w niepewnych czasach przytrafią nam się niespodziewane wydatki.

Warto też odnotować, że nawet w przypadku zakupu auta z komisu czy od dilera, które jest regularnie serwisowane, można samemu zaopatrzyć się w gwarancję, która jest rodzajem ubezpieczenia na wypadek nieprzewidzianych napraw. Koszt takiej gwarancji to ok. 1300 zł na rok, czyli 108 zł miesięcznie. Trzeba jednak dokładnie sprawdzić jakie naprawy są objęte gwarancją.

- Rozważ zakup taniego elektryka z dopłatą

Czasy skokowo drożejącego paliwa oraz zaciskania pasa mogą też sprzyjać decyzjom o wyborze taniego auta elektrycznego z dopłatą, zwłaszcza gdy nabywca dysponuje własną instalacją fotowoltaiczną i może znacząco obniżyć koszt ładowania pojazdu, a tym samym jego eksploatacji. Najtańsza obecnie dostępna na rynku opcja to Dacia Spring. Miesięczny abonament na takie auto kosztuje 1185 zł netto, a dzięki dopłacie rata jest niższa o 726 zł.

Katarzyna Siwek, Carsmile.pl